一、内窥镜以及其分类

内窥镜(Endoscope)泛指经各种管道进入人体,以观察人体内部状况的医疗仪器,集传统光学、人体工程学、精密机械、现代电子、数学、软件等于一体。而其检查称为内窥镜检(Endoscopy)或内镜检查(术)。部分内窥镜同时具备治疗的功能,如膀胱镜、胃镜、大肠镜、支气管镜、腹腔镜等。

内窥镜依照应用的部位,可区分为:胃肠道镜、呼吸道镜、泌尿道镜、女性生殖系统镜、封闭性的体腔镜(切一个小孔以供检查)、怀孕期间内窥镜。

内窥镜技术主要分为内镜技术和腔镜技术,内镜一般通过人体自然腔道大完成检查、诊断和治疗,如肠胃镜检查、超声内镜、内镜下粘膜切除术等;腔镜技术主要通过无菌环境或外科切口进入人体无菌腔室,如腹腔镜、胸腔镜、关节镜技术等。

从产品来看,内窥镜可以分为软镜、硬镜、内镜诊疗器械、微创外科手术器械及配件。

(图片来源:华经情报网)

二、内窥镜的国产替代

和技术革新

日前,工信部在《医疗装备产业发展规划 (2021-2025年) 》中,对医疗装备重点发展、突破方向作了详细规划,其中包含了要重点突破医用内窥镜等影像诊断设备的战略目标。

今年10月,国家财政部及工信部联合发布的《政府采购进口产品审核指导标准》(2021年版)的通知,明确规定了137种医疗器械全部要求100%采购国产;12种医疗器械要求75%采购国产;24种医疗器械要求50%采购国产;5种医疗器械要求25%采购国产。除了省级文件,包括广州市、杭州市等地也随之发布了更加详细的文件,助力国产设备打开市场。

在支持国产医疗器械研发创新,和给予税收优惠层面,今年以来国家支持力度一直在加大。2月,国家工信部等起草《医疗装备产业发展规划(2021-2025年)》(征求意见稿),要求优化创新医疗装备注册评审流程,支持拥有发明专利,技术属于国内首创,具有显著临床应用价值的医疗装备优先审批,促进产品推广应用。6月,国家税务总局发布《研发机构采购国产设备增值税退税管理办法》,明确凡是符合条件的研发机构采购国产设备,将全额退还增值税。9月,国家市场监督管理总局发布《关于进一步深化改革 促进检验检测行业做优做强的指导意见》,明确提出要建立国产仪器设备“进口替代”验证评价体系,推动仪器设备质量提升和“进口替代”。

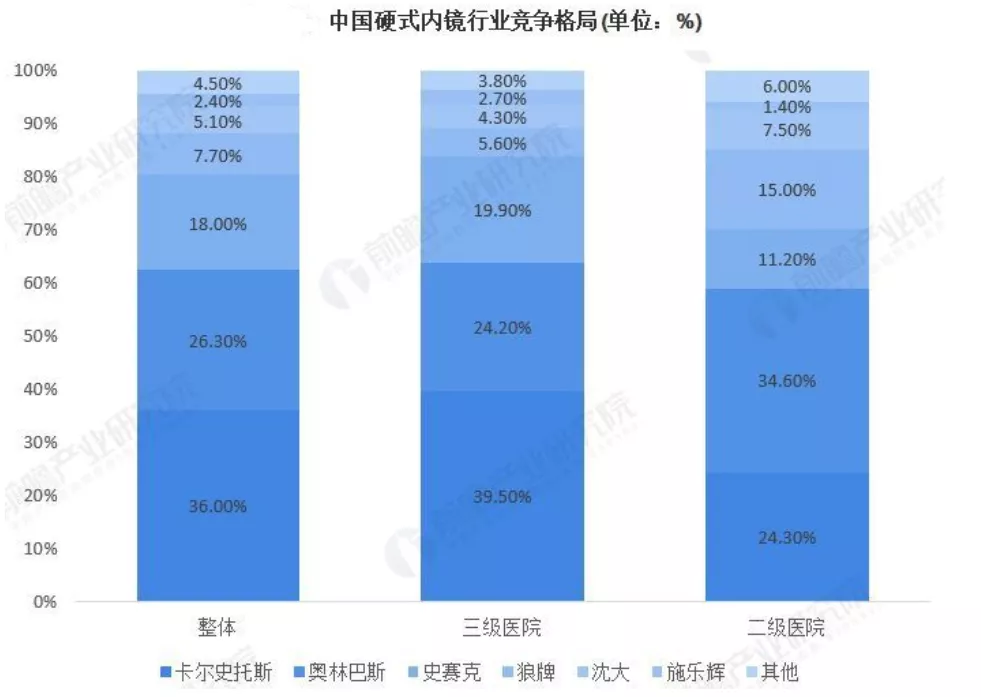

内窥镜一直是医疗器械国产化率较低的领域。国内内窥镜市场集中度较高,基本由外资厂商垄断。根据中国医疗器械行业发展报告数据,在硬式内窥镜类设备领域,卡尔史托斯、奥林巴斯、史赛克三甲企业占据市场份额超过80%。

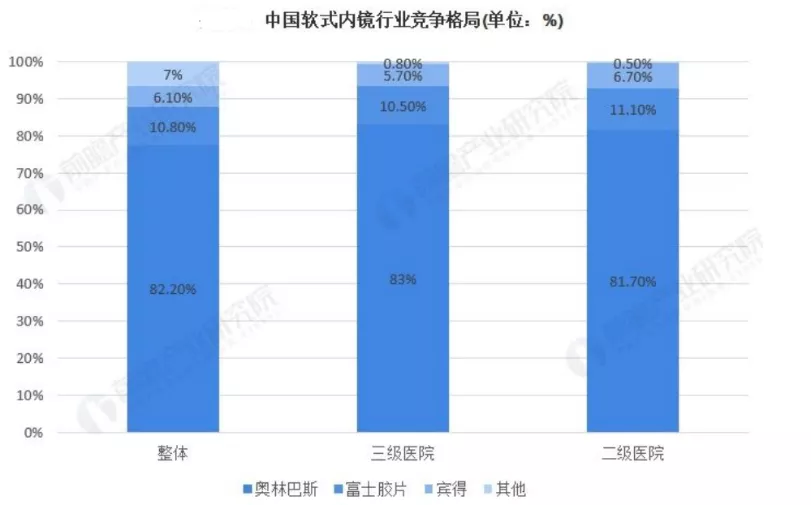

软式内窥镜技术壁垒较高,主要是日本品牌奥林巴斯(超过60%的市场份额)、宾得、富士三家厂商,几乎垄断国内软镜市场。

欲了解奥林巴斯,可以看这篇:奥林巴斯是如何登上全球软镜之王宝座的?

欲了解硬件老大卡尔史托斯,可以看这篇:名副其实的硬镜之王!德国Karl Storz!

据众成医械大数据平台统计,截至2020年底,国内内窥镜生产企业达到61家。然而,行业内上市公司较少。目前,国内内窥镜生产企业主要集中在沿海发达省份,如浙江、上海、广东。尤其是浙江省桐庐县,是国内内窥镜集聚地。

(图片来源:前瞻产业研究院)

疫情之后,在大部分精力与市场都集中在国内的情况下,按照两家上半年的营收推算,2021年国产内镜占国内软镜市场比例或将逼近10%。目前,我国医用内窥镜已摆脱单纯依赖进口的局面,国产医用内窥镜市场占比约30%。国内市场份额提高的同时,国产内窥镜也实现了出口,目前,医用内窥镜行业正处于快速发展期。

(图:2006-2019年中国医用内窥镜进出口金额(单位:亿美元))

(图片来源:中国海关总署、前瞻产业研究院)

(资料来源:众成医械、中商产业研究院)

目前内窥镜正朝着小型化、多功能、高像质方向发展。得益于国家扶持,供应链创新,国产内窥镜行业将在产品创新与市场拓展方向,都迎来它的高速发展期。国产品牌营销逐渐覆盖各级医疗机构,市场占有率也越来越高,通过更高的性价比优势,拉开国产替代的大幕。

内窥镜代表厂家速览~

国内

澳华内镜(688212):成立于1994年,公司产品提供了软性内镜方案、硬性内镜方案、内镜耗材方案三大内镜解决方案。经过27年的专注和创新,澳华内镜产品已运用在消化科、外科、呼吸科、耳鼻喉科、妇科、急诊科、麻醉科、ICU等科室。

开立医疗(300633):自2002年成立以来一直致力于医疗设备的研发和制造,产品涵盖超声诊断系统、电子内镜系统和体外诊断系列三大产品线。开立医疗推出的HD550系列高清内窥镜产品,产品性能与外资差距逐渐缩小,在医院端获得良好反馈。填补了国产高清内窥镜的空白,有望更进一步加快国产高端内窥镜产品发展。

康基医疗(09997.HK):于2004年成立,主要从事内窥镜微创手术医疗器械的研发、生产和销售。具体产品包括一次性穿刺器、一次性结扎夹、一次性钳类、重复性钳类和重复性穿刺器。主要应用场景为普外科、妇产科、泌尿外科、胸外科等手术。

沈阳沈大:始建于20世纪80年代,是国内最早的医用硬管内窥镜研发和生产企业之一,主要生产用于临床诊断和微创手术的各种内窥镜及配套产品,公司现有产品以泌尿外科系列为代表,并覆盖了妇科、普外科、骨外科、耳鼻喉科、肛肠科以及工业生产等领域。

南微医学(688029.SH):创立于2000年。从事微创医疗器械研发、制造和销售。消化内镜诊疗器械:包括静曲张、息肉/EMR/ESD治疗、活检类、扩张类、ERCP类、EUS类产品。呼吸内镜诊疗器械,包括气管支架、一次性气道三级球囊扩张导管、一次性气道细胞刷、一次性气道喷洒管、一次性气道导丝、覆膜气管支架。

迈瑞医疗(300760):是我国医疗器械行业龙头,主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像。除了三大主要业务领域之外,迈瑞正在积极培育微创外科领域业务。2012 年,迈瑞医疗收购了杭州光典,杭州光典主要业务为硬镜。目前迈瑞的微创外科产品包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、微创手术器械及手术耗材等。

新光维医疗:涉及光学诊疗、多维影像、高性能材料及精密制造等领域的高科技创新型医疗器械研发生产企业。其产品矩阵现涵盖软镜、硬镜。

普生医疗:2014年成立于珠海,2020年6月获得一次性输尿管软镜注册证,前期已通过CE和FDA认证并开启海外销售。公司未来产品线还包括一次性鼻咽喉镜、一次性支气管镜、一次性膀胱镜等。

瑞派医疗:2015年成立于广州国际生物岛,是一家提供一次性微创手术整体解决方案的全球供应商,产品发展规划覆盖泌尿外科、妇科、耳鼻喉科、消化科、呼吸科、普外科等。瑞派医疗在2020年获批了一次性输尿管软镜及一次性电子膀胱内窥镜注册证。

英诺伟:2009年成立于上海,主要专注于消化内镜和泌尿外科相关高值耗材的研发和销售;2014年,成立子公司安清医疗,聚焦于医疗内窥镜。期望内窥镜设备能与耗材形成闭环,为微创手术提供整体解决方案。

幸福工场:成立于2017年,拥有一次性电子内窥镜研发技术平台,主要从事一次性电子输尿管软镜、膀胱软镜等的研发生产。